")

創業融資はいくらまで借りれる?融資額の目安・平均額・ポイントを解説

創業融資を利用したいけどいくらまで借りれるか分からない・・・。そんなお悩みを持ちながら起業の準備を進めている方も多いのではないでしょうか?

創業融資には借入額の上限が決められていますが、当然誰もが限度額まで融資を受けられるわけではありません。

今回は、創業融資の平均額・日本政策金融公庫の創業融資(新規開業資金)・創業融資を得るためのポイントについて詳しく解説いたします。

創業融資の平均額は800万円前後

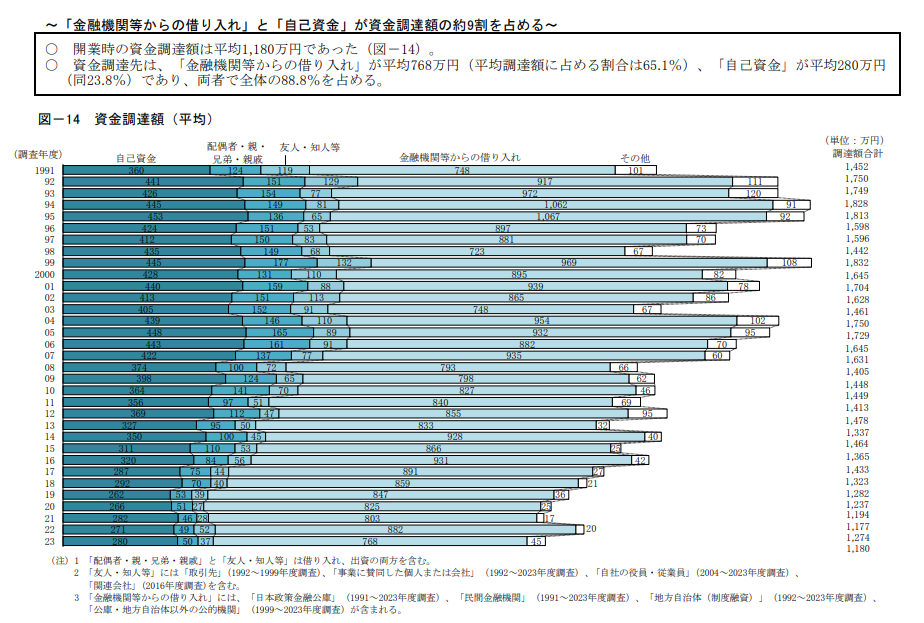

創業融資として金融機関から調達した額の平均は800万円前後だとされています。

2023年11月に日本政策金融公庫総合研究所が発表した新規開業実態調査によると、2023年に新規開業した人が金融機関から借り入れた金額の平均額は768万円でした。

画像引用元:「2023年度新規開業実態調査」~アンケート結果の概要~日本政策金融公庫 総合研究所

このグラフの通りその年によって平均額は異なりますが、過去10年間のデータを見ても融資額の平均は800万円~900万円前後であることが多いようです。

もちろんこのデータは全体の平均額なので、

- 業種

- 事業内容

- 事業規模

- 事業の将来性

- 自己資金の割合

- 利用する金融機関

等の要素によって実際に得られる融資額には差があることも留意しておきましょう。

自己資金の3倍が目安

また、判断基準の一つ目は「自己資金」です。創業時に準備できる自己資金の約3倍程度が、融資の上限額の目安として見込まれます。

自己資金50万円の場合の融資について

日本政策金融公庫では、自己資金が50万円でも融資を受けることができます。ただし、自己資金の額が少ない場合、融資可能な金額も小さくなる傾向があります。一般的には、自己資金の約3倍が融資の目安とされており、この場合は150万円前後の融資が期待できるでしょう。

自己資金200万円の場合の融資について

自己資金が200万円ある場合、日本政策金融公庫から融資を受けられる金額は、最大で600万円程度が目安となります。自己資金が多ければ、それだけ融資を受けやすくなり、事業計画の信頼性も高まります。

200万円の自己資金を基に、具体的で実現可能な事業計画を立てることで、融資審査の通過率が向上します。さらに、十分な自己資金は、追加の設備投資や運転資金の確保にもつながり、事業の成長を後押しする力となるでしょう。

日本政策金融公庫の新創業融資は2024年3月で廃止

個人事業主や中小企業の創業融資として広く利用されていた日本政策金融公庫の「新創業融資」は、2024年3月31日をもって廃止されました。

以前は新創業融資と新規開業資金制度を組み合わせて申請するケースが多かったのですが、現在は「新規開業資金」が拡充されました。従来よりも制度が整備され利用しやすくなっています。

日本政策金融公庫の新規開業資金とは?

日本政策金融公庫は財務省が管轄し、政府が100%株式を保有している政府系金融機関です。

一般的な銀行とは異なり、預金業務などは行わず主に小規模事業者への融資などを行っています。

そして日本政策金融公庫がこれから事業を始める人などを対象に提供しているのが「新規開業資金」です。

制度の特徴

新規開業資金は新たに事業を始める、あるいは事業開始後おおむね7年以内の事業者を対象にした融資制度です。

創業時や営業実績が乏しい時期は銀行など民間の金融機関からは融資を受けにくいので、創業融資を利用したいと考えている人は日本政策金融公庫を活用することが多いですです。

日本政策金融の新規開業資金の概要・条件等を表にまとめました。

| 対象者 | ・新に事業を始める ・事業開始後おおむね7年以内 |

| 用途 | 事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(そのうち運転資金4,800万円) |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

| 利率 | 基準利率 |

| 担保 | 希望に合わせて要相談 |

利率は基本的には基準利率ですが、新たに事業を始めるか、事業開始後税務申告2期終えていない場合は利率が0.65%引き下げとなります。(雇用の拡大を図る場合は0.9%引き下げ)

担保も新たに事業を始めるか、事業開始後税務申告2期終えていない場合は原則無担保・無保証人で利用できます。

また、以前は新創業融資制度と新規開業資金の2つの融資を組み合わせて申請する際に自己資金要件(創業資金総額の1/10以上)が設けられていましたが、新創業融資制度の廃止と共にこの要件も撤廃されています。

必要書類

新規開業資金の申請時・面談時に必要な書類についてご紹介します。

申請は、オンライン・郵送・各支店窓口で行えます。

【申請時】

新規開業資金の申請時に必要な書類として、以下のようなものがあります。

- 創業計画書

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 運転免許証またはパスポート等

- 認許可証(飲食店など許可・届け出が必要な事業の場合)

- 不動産の登記簿謄本または登記事項証明書(担保希望の場合)

- 郵送・支店窓口で申込を行う際は、借入申込書も必要です。事業内容や融資の内容によって必要書類は異なるので、あらかじめご確認ください。

【面談時】

必要書類をそろえて申込した後、日本政策金融公庫の支店にて担当者と面談が行われます。

面談は事業内容や財務状況等について詳しく質問されるので、それにまつわる書類や本人確認書類などの提示が求められます。

必要書類の例としては以下のようなものが挙げられます。

- 運転免許証またはパスポート等

- 預金通帳

- 創業計画書

- 月別収支計画書

- 源泉徴収票

- 確定申告書か決算書

- 自己資金の額や有価証券等の状況が分かるもの

- ローンの支払い明細

- 賃貸借契約書または賃貸借予約契約書

- 資格証明書

- 公共料金の領収書

面談時に必要な書類は申請内容等によって異なり、申請から1~2週間ほどで日本政策金融公庫から送られてくる郵送物に記載されているので確認して余裕を持って用意しておきましょう。

創業融資は運転資金と設備資金に分けられる

創業融資は、設備資金と運転資金の2つに分けられます。

この2つは用途や返済期間が異なるので区別されますが、具体的な用途や必要な金額の目安はどのくらいなのでしょうか?

以下では運転資金と設備資金についてそれぞれ解説いたします。

運転資金の概要と必要額の目安

運転資金とは、事業を営む上で必要な経費のことを指します。

たとえば、人件費や仕入れ、光熱費等が運転資金として挙げられます。

また、運転資金の中でも家賃・賃金・リース料のように毎月一定の金額が発生するものを「固定費」、光熱費・仕入れ・商品運搬代金など売上や世情によって増減するものを「変動費」と呼びます。

一般的に運転資金は「売上債権(売掛金)+棚卸資産(在庫)-仕入債務(買掛金)」の計算式で算出しますが、これから開業する場合は、売上と必要な経費、取引の方法とタイミング(掛け払いなど)をしっかりと計算した上で金額を決めましょう。

創業融資を受ける際の運転資金の目安は大体3か月分程度と言われています。

設備資金の概要と必要額の目安

設備資金とは事業を運営するために必要な機械、設備にかかる費用です。

- 店舗やオフィスの敷金・礼金

- 内装工事費

- パソコンや専門的な機械

- ホームページ作成

- システム等導入

などが設備資金に該当します。

融資を受けて設備導入をする際、設備を導入したことで売上が見込まれることをアピールしなくてはなりません。

- 設備の導入で見込まれる売上額の1/3

- 簡易キャッシュフロー(減価償却費+純利益)の7~10倍まで

上記のいずれかを目安として計算することが多いです。

ただ、見込みでよいからといって見積がおおざっぱだと審査に悪影響を及ぼす可能性もあります。

売上予測をしっかりと作成した上で融資額を設定しましょう。

公庫から創業融資を得るための3つのポイント

日本政策金融公庫から創業融資(新規開業資金)を得るために大事なポイントを3つご紹介します。

自己資金の金額も重要

自己資金要件が撤廃されたとはいえ、自己資金が全くない場合は十分な融資が受けられない恐れがあります。

先ほどご紹介した新規開業実態調査でも、創業融資を受けた人の多くは開業資金総額の1/3程度は自己資金でまかなっていることが分かります。

事業運営のために十分な金額の融資を受けたい場合は、まず自己資金が必要な水準に達しているかご確認ください。

自己資金がなくても、融資を申込む前に払った店舗の保証金、設備、内装、開業のために得た贈与金、退職金などが「みなし自己資金」として認められる場合があります。

事業計画書の内容

事業計画書は事業内容、市場調査、ビジョン、事業の強みなど事業全体の見通しや戦略をまとめた書類です。

しっかりとした調査を行い、信頼できるデータの元で作成すると金融機関側にも好印象を与えられます。

融資を得たいからといって荒唐無稽な内容を記載せず、実際の経営にも役立つような具体的な内容で作成しましょう。

他社借入や信用情報による影響

他社からの借入がある場合、日本政策金融公庫で希望する融資額を満額借りられない可能性があります。他社借入は審査時に月々の返済負担が考慮されるため、融資額の決定に影響を与えることがあるからです。

たとえば、銀行や信用金庫などから事業資金を借りている場合、その返済条件が返済能力の判断材料となります。同様に、住宅ローンや教育ローンといった事業資金以外の借入がある場合も、返済負担が懸念される可能性があります。これにより、融資額が制限される場合があります。

また、借入件数や借入残高が多いと、日本政策金融公庫の審査に通らないリスクが高まるため、事前に財務状況を整理しておくことが重要です。審査では、自己資金の額や過去の実績が評価されるとともに、信用情報も確認されます。そのため、過去の借入履歴に問題がないかを確認しておくことが必要です。

融資を受けやすくするためには、具体的で現実的な事業計画書や収支計画書を準備することが大切です。これにより、金融機関からの信頼が高まり、融資審査を通過する可能性が高くなります。さらに、定期的な業績報告や堅実な財務管理を行うことも、審査での評価を向上させる要素となります。

開業前に融資を申し込んだ方がいい場合も

新規開業資金は開業後であっても2期以内であれば無担保・無保証人かつ低金利で申請できますが、開業前に申請した方が良い場合もあります。

開業間もなくても開業した以上、実績や経営内容が重視されます。

もしも業績が思わしくない内容だと、十分な融資が受けられないこともあります。

まとめ:創業融資はプロのサポートを受けよう

-日本政策金融公庫の創業融資は新規開業資金の拡充により、より利用しやすく充実した内容になりました。

開業時はまとまった金額が必要となるため、無担保・無保証人で金利も低い公庫の融資はこれから開業を考えている方にとっては心強い味方と言えるでしょう。

とはいえ、融資審査では自己資金の割合や計画内容が重視されますし、面談対策も必要です。

グローブ税理士事務所では資金調達支援のサービスを提供しており、計画書の作成支援やレビュー、面談シミュレーションなども行っております。

まずはお気軽にお問い合わせくださいませ。