日本政策金融公庫への融資申し込みで面談に不安がある人も多いようですが、しっかり内容や理由を把握することで不安なく面談に臨むことができます。また面談のポイントや注意点も詳しく解説しますので、ぜひ最後までご覧ください。

創業融資スクエアでは、面談シミュレーションを実施するので、面談に対する不安をできる限り取り除いた状態で本番に臨むことができます。

著者:加藤隆二

金融ライター。勤続約30年になる現役銀行員。主に融資担当者として不動産関連の業務を担当。年齢を重ねてからは融資窓口で、住宅ローンだけでなく、無担保融資、事業資金融資、不動産投資など、さまざまな融資を担当。銀行員目線で記事を書いています。

日本政策金融公庫の面談〜融資を受けるには面談が必須

まず銀行員がお伝えしたいのは、日本政策金融公庫の融資を受けるには面談が必須という点です。コロナ禍を契機にさまざまなものが非対面、オンラインとなっていますが、この面談だけは必須なのです。

日本政策金融公庫の融資審査で面談が必須な理由

なぜ面談が必要かというと、日本政策金融公庫の担当者が実際に申込者と面談することで、その人(経営者)の人物を見るのが審査では欠かせないからです。担当者が質問をして回答を求め、その回答の中身と答え方などで評価するので、融資審査では外せない人と人との面談が必須というわけです。

原則として、たとえば日本政策金融公庫の利用経験がある人も面談は実施されます。またコロナ禍以降、非対面の金融機関が増えましたが、現在では面談無しになることはありません。なお、支店によってはオンライン面談に対応している場合もありますが、オンラインでも面談の意味合いや内容は変わりません。

【参考①】

ご面談

資金のお使いみちや事業の状況(計画)などについてお話を伺います。

ご面談の際は、営業状況(計画)や資産・負債がわかる書類などをご準備いただきます。

店舗や工場をお訪ねすることがございます。

オンラインでのご面談も承っております。

面談では本人が融資を受けたい理由を説明する

面談で大事なのは、本人が自分の言葉で融資を受けたい理由を説明することです。そのため、本人が出席せず代理人による面談は原則として認められていません。(いっぽうパートナーの同席が認められる場合もあるようです)

そして、ここで税理士などの同席も事前に承諾を得ておけばOKですし、同席したほうが良いと銀行員は強く考えます。(その理由は後述)

【銀行員からひとこと】面談が審査通過の「キモ」です

ここで銀行員が一言アドバイスを加えますが、決算が良くても面談で態度が悪ければ落とされる可能性はあります。逆に決算や計画がイマイチでも面談で救われることもある、面談はそれくらい大事です。

だからといって、緊張することはありません。また一人よりプロにアドバイスをもらうのも有益です。

日本政策金融公庫の面談〜融資申し込みから面談、融資実行まで一連の流れ

面談はどの段階で必要になるのか、融資申し込みから面談、そして融資利用まで一連の流れをあわせて説明します。

スタート(借入申し込み)〜ゴール(融資利用)までの流れ

日本政策金融公庫では、面談を含めて融資利用までの流れは次のようになっています。これは、私が日常で対応している銀行の事業資金融資と概ね同じ流れになっています。

基本的な流れとしては【相談】(スタート)⇒【申し込み】⇒【書類上の審査】⇒【面談】⇒【最終審査・融資実行】(ゴール)といった流れで、以下のように進んでいきます。なお、以下に紹介するのは日本政策金融公庫公式HPにある、創業予定のケースを参考にしています。必要書類などもあわせて説明してありますが、融資の申し込み内容によっても書類は変わってきますので、ご自身にあった書類などについては必ず公式HP等で確認するようにしてください。

<日本政策金融公庫・融資の流れ> 各種引用は【参考①】参照

1.【相談】(スタート)

融資を申し込みたいと伝え、手続きについて説明を受けます。この時点ではまだ申し込みも面談もありません。申し込み前のスタート段階といった感じです。なお相談と申し込みはインターネット経由のオンラインが原則です。来店でも対応してもらえますが、その場合も事前にアポイントメントの予約が必要になります。

⇊ ⇊ ⇊

2.【申し込み】

原則はインターネットの申込で、必要項目を入力する形式です。また決算書など必要書類はスキャンして送付(郵送も可)することになります。

お申込

お申込は、インターネット申込をご利用ください。

24時間365日受付中

インターネット申込※お申込前にご相談を希望されるお客さまは、予約相談をご利用ください(こちら)。

※「インターネット申込」に関するご案内はこちらをご覧ください。

※国民生活事業(事業資金)の「インターネット申込操作ガイド」はこちらをご覧ください。

※インターネット申込によるお手続きの流れについて、動画でご案内いたします(こちら)。インターネット申込の際にご準備いただく書類は次のとおりです。

※電子データをご準備ください。・創業計画書(ダウンロードはこちら)

・設備資金のお申込の場合は見積書

・履歴事項全部証明書または登記簿謄本(法人の場合)

・担保をご希望の場合は、不動産の登記簿謄本または登記事項証明書

・生活衛生関係の事業を営む方は、都道府県知事の「推せん書」(借入申込金額が500万円以下の場合は不要です。)または、生活衛生同業組合の「振興事業に係る資金証明書」(ダウンロードはこちら)

・運転免許証(両面)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)

・許認可証(飲食店などの許可・届出等が必要な事業を営んでいる方)

・日本公庫電子契約サービス(国民生活事業)利用申込書(日本公庫電子契約サービス(国民生活事業)の利用を希望される方)(ダウンロードはこちら)

・送金先口座の預金通帳の写し(表紙、見開き1ページ目)(日本公庫電子契約サービス(国民生活事業)の利用を希望される方)

※ご郵送によるお申込手続きをご希望の方は、上記資料とあわせて「借入申込書(国民生活事業用)」をご提出ください。

※日本公庫電子契約サービス(国民生活事業)に関するご案内はこちらをご覧ください。お申込窓口は、通常、法人で創業される方は本店所在地、個人で創業される方は創業予定地のお近くの支店となります。

※本店所在地または創業予定地が遠方の場合は、お住まいの近くの支店にご相談ください(店舗案内はこちら)。

⇊ ⇊ ⇊

3.【書類上の審査】

日本政策金融公庫では申し込み書類と提出書類で書面上の審査をします。面談を除いて、ここまでで大まかに融資審査に通過するかどうかが決定します。そして、ここまでの段階で問題がない人には面談を実施すると連絡が来ます。したがって、面談の連絡がなければ審査に通過できず融資も受けられないということになります。

⇊ ⇊ ⇊

4.【面談】

日本政策金融公庫の担当者から質問を投げかけられ、それに対して申し込み者が答えていくディスカッション形式です。ただし、単なるミーティングなどではなく、ここでの回答内容だけでなく服装から始まって様々な点を「審査」されることになるので、この部分は後半で詳しく解説します。

ご面談

・資金のお使いみちや事業計画などについてお話を伺います。

・ご面談の際は、事業計画に関連する資料や資産・負債がわかる書類などをご準備いただきます。

・店舗や事業所の予定地をお訪ねいたします。

・事業計画などをさまざまな角度から検討し、融資の判断をいたします。

・オンラインでのご面談も承っております。

⇊ ⇊ ⇊

5.【最終審査・融資実行】(ゴール)

面談結果をもとに日本政策金融公庫で審査を完結させ、審査通過すれば融資が実行され、必要な資金を受け取ることができます。

【参考①】

日本政策金融公庫公式HP/お手続きの流れ/創業予定の方

https://www.jfc.go.jp/n/finance/flow/tetsudukij_c.html

【銀行員からひとこと】面談まで来れば審査は最終段階、ただし油断は禁物!

上記の流れで説明したように、面談まで進んだなら審査は最終段階に来ていると言えます。ただし面談によって最終的な融資判断をするものであり、決して面談は「おまけ」とか「ついで」という軽いものではないのです。繰り返しになりますが、面談によっては審査落ちになることもあれば、審査段階で微妙な人でも面談で好転して審査通過することもあるので、いずれにしても油断は禁物です。

創業融資スクエアでは、面談シミュレーションを実施するので、面談に対する不安をできる限り取り除いた状態で本番に臨むことができます。創業融資の準備や面談が心配な方はぜひお気軽にお問合せください。

日本政策金融公庫の面談〜想定される質問と模範解答・NG回答例

担当者からは様々な質問が投げかけられます。これは銀行など金融機関と同じで、面談や質問が担当者によってバラツキがあると審査の公平性が保てないので、基本的にはどういって質問をして何を聞き出すべきかといったマニュアルに沿って質問するのが一般的です。このマニュアル等は部外秘(悪用される恐れがあるので)で公開されていません。しかし基本的には融資申込書類などの記載内容に沿った質問となります。(聞きたいことを申込書に書いてもらうという理屈だから)

そこで、想定されつ質問をいくつかピックアップして、その模範的な回答とNG回答を紹介していきます。

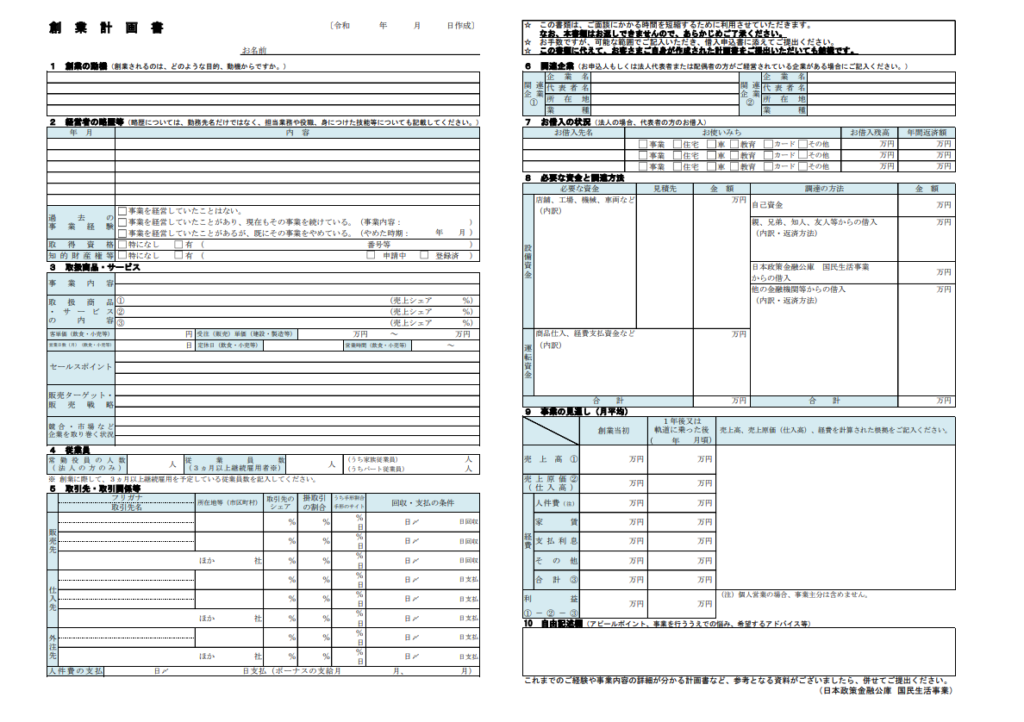

参考に日本政策金融公庫の創業計画書の必要記載事項は以下の通りになっています。担当者からの質問もこれに沿って進んでいく可能性が高く、基本的には以下全項目の質問があると考えたほうが良いでしょう。ただしその中でも特に面談で聞き出したい部分がいくつかあります。それは銀行員として私ならぜひ確認しておきたいことで、日本政策金融公庫の審査通過のカギとなるポイント(下表の太線)なのです。

<想定される質問内容・創業計画書より>

【参考②】

- 創業の動機(創業されるのは、どのような目的、動機からですか。)

- 経営者の略歴等(略歴については、勤務先名だけではなく、担当業務や役職、身につけた技能等についても記載してください。)

- 取扱商品・サービス

- 従業員 ※ 創業に際して、3ヵ月以上継続雇用を予定している従業員数を記入してください。

- 取引先・取引関係等

- 関連企業(お申込人もしくは法人代表者または配偶者の方がご経営されている企業がある場合にご記入ください。)

- お借入の状況(法人の場合、代表者の方のお借入)

- 必要な資金と調達方法

- 事業の見通し(月平均)

- 自由記述欄(アピールポイント、事業を行ううえでの悩み、希望するアドバイス等)

これまでのご経験や事業内容の詳細が分かる計画書など、参考となる資料がございましたら、併せてご提出ください。

【参考②】

想定される質問1.創業の動機

創業目的とどうなりたいか?といった理想・ビジョンおよび熱意を問う質問です。

・質問「創業されるのは、どのような目的、動機からですか?」

・(模範解答)「自分の事業で地元に活気を取り戻したいと考えたからです」

企業の直接的な目的はもちろん利益・つまりお金を儲けることだが、その存在意義や理念が創業融資では問われる

・(NG回答)「自分の力を試したかったんです」

チャレンジ精神や意欲だけではアピール度が低く、ただ頑張るといった精神論では無計画とネガティブな印象を与えてしまうおそれがあります

想定される質問2.経営者の略歴等

これまでの勤務先を聞くだけではなく、担当した業務や役職、身につけた技能を問う質問です。

・質問「これまでの略歴をお話しください」

・(模範解答)「物販を極めたいとアルバイト入社した前勤務先で正社員になり、創業を目指す業界のすべてはそこで身につけられたと思っています。」

知識や経験、スキルがあることをアピールするとともに、創業する業界と繋がっていることが大事です。

・(NG回答)「最初はたまたま募集があったので入社して、そのまま続けて来たので、この業種以外には無理なんですよね(笑)」

照れ隠しなのか、控えめに見せたいのか、銀行の融資申し込み面談でも、必要以上に自分を否定したり、卑下したりする人も多いものです。日本人の美徳かも知れませんが、融資の面談ではグイグイと自分をアピールしてこない人は熱意が無いととらえられてしまうかも知れません。

想定される質問3.必要な資金と調達方法

資金使途と調達方法(借入以外の時期資金有無と自己資金の中身)を問う質問です。

・質問「今回、お申込みになった資金のお使いみちと所要額の内訳を教えてください」

・(模範解答)「申込書の通りですが(書類には視線を移さず)自己資金がこれだけで、それ以外に必要な資金を調達したいと申し込みをさせていただきました。使いみちは~(資金使途を細かく語る)」

融資を申し込む以上、何にいくら必要で、いくら調達しないといけないのか?ということは自分で考えているはずなので、スラスラと答えられるはずです。多少の金額違いや標記の微妙な間違いなどは全く問題にならず、資料を見ずに答えられるようにしたいものです。

・(NG回答)「えーと、申込書に書いてある通りです」

上記した通り、自分で資金使途と所要額を悩みぬいて考えて融資の相談に来ているはずなのに、こうした回答をされると、融資の担当者として申し込みの本気度を疑わずにはいられません。

(ちなみにこれは銀行の融資申し込みで、決して少なくない数の人がこう発言しています)

想定される質問4.事業の見通し

事業計画への申込者の関与度を試す質問です。

・質問「事業計画について、説明をお願いします」

・(模範解答)「提出した事業計画の通り、創業して3年後には黒字化をし、少しずつではありますが着実に業績を上向かせる計画を立て、今も動いているところです」

事業計画書の数字を全部言うことよりも、かいつまんで計画の根幹部分を説明することで、事業計画が申込者自身の「腹に落ちている」ことで、融資担当者には好印象です。

・(NG回答)「えーと、ちょっとよろしいでしょうか では事業計画を(と棒読みを始める)」

事業計画は自分で作るべきものではありますが、税理士など信頼できるプロに頼む方がアピール度が高いことは間違いありません。しかし、せっかく素晴らしい計画書を作ったのに、融資を申込む本人が理解していなければ、その計画は文字通り「絵に描いた餅」で終わってしまいます。

また事業計画を見れば、素人が作ったのか(しかし拙くても熱意や努力の跡が感じられるものならマイナスにはなりません)プロが作った完璧なものかは、担当者が見ればすぐにわかります。

想定される質問5.自由記述欄

自由に語れる部分です。したがってここが最後のアピールタイムで、うまく進めば「トドメの一撃」、それまでダメダメでもここで挽回のチャンスが残っているのです。

・質問「最後に、自由記述欄に書かれたことや、ほかにもにお話しされたいことがあればどうぞ」

・模範解答「自由記述欄に書いた『 』というのは私が座右の銘にしている言葉です。創業したきっかけも、人としてこうありたい、企業をこうしたいと思ったからです。ですから、今回の操業には日本政策金融公庫さんの力添えがどうしても必要なのです」

創業の動機だけで足りなければ、社会への寄与など高潔な理想など、創業することとその支援として融資を実行することがあたかも必要不可欠とアピールするなど、理想形と言えます。

・(NG回答)「いえ、とくにありません。とにかくお金が必要なのでお願いします」

せっかくのアピールタイムを自ら放棄するだけでなく、お金を借りたいと直接的な要望しか述べない申込者の方も意外と多いもので、これは銀行員の経験から感じていることです。

まとめ

日本政策金融公庫金融公庫の面談は、融資を受けたい人にとって大きな関門であることは間違いありません。しかしながら、ここまで説明してきたように面談で問われることや質問内容などは、決して難解だったり、意地悪だったりすることはないのです。

しかしながら、せっかくの理想や熱意があっても、それを上手に担当者に伝えられないと意味がありません。そのため最近では、税理士などが融資申し込みにおける事業計画書や面談のサポートをしてくれます。伝えるべきことは同じでも、それをスムーズに橋渡しをしてくれる頼れるプロの力を借りることも考えてみてはいかがでしょうか?

この記事が皆さんの参考になれば幸いです。